Ngày đăng: 08:46 AM 05/11/2020 - Lượt xem: 971

Chính phủ đã ban hành nghị định 119/2018/NĐ-CP và quy định rõ về thời gian tất cả các doanh nghiệp dù lớn, vừa hay nhỏ phải chuyển đổi qua dùng hóa đơn điện tử (HĐĐT). Để thuận tiện hơn cho việc chuyển đổi, doanh nghiệp cần tìm hiểu và nắm rõ những cách t

Chính phủ đã ban hành nghị định 119/2018/NĐ-CP và quy định rõ về thời gian tất cả các doanh nghiệp dù lớn, vừa hay nhỏ phải chuyển đổi qua dùng hóa đơn điện tử (HĐĐT). Để thuận tiện hơn cho việc chuyển đổi, doanh nghiệp cần tìm hiểu và nắm rõ những cách t

Chính phủ đã ban hành nghị định 119/2018/NĐ-CP và quy định rõ về thời gian tất cả các doanh nghiệp dù lớn, vừa hay nhỏ phải chuyển đổi qua dùng hóa đơn điện tử (HĐĐT). Để thuận tiện hơn cho việc chuyển đổi, doanh nghiệp cần tìm hiểu và nắm rõ những cách thức hướng dẫn sử dụng cũng như quản lý loại hóa đơn này.

Hướng dẫn sử dụng và quản lý hóa đơn điện tử

Doanh nghiệp cần huỷ tất cả những hoá đơn giấy chưa sử dụng, còn tồn theo quy định của nhà nước

Doanh nghiệp, tổ chức, cá nhân thực hiện mua bán hàng hoá cũng như các bên cung ứng sản phẩm dịch vụ có trách nhiệm gửi HĐĐT theo đúng quy định của nhà nước đến người mua ngay cả khi được hoặc không được yêu cầu.

Doanh nghiệp, tổ chức, cá nhân thực hiện mua bán hàng hoá cũng như các bên cung ứng sản phẩm dịch vụ có trách nhiệm gửi hoá đơn đã xuất đến cơ quan thuế quản lý theo đúng thời hạn quy định.

Với những hóa đơn điện tử được chuyển đổi thành dạng chứng từ giấy, chỉ có tác dụng để lưu trữ và theo dõi theo quy định của nhà nước, không có hiệu lực trong giao dịch hoặc thanh toán.

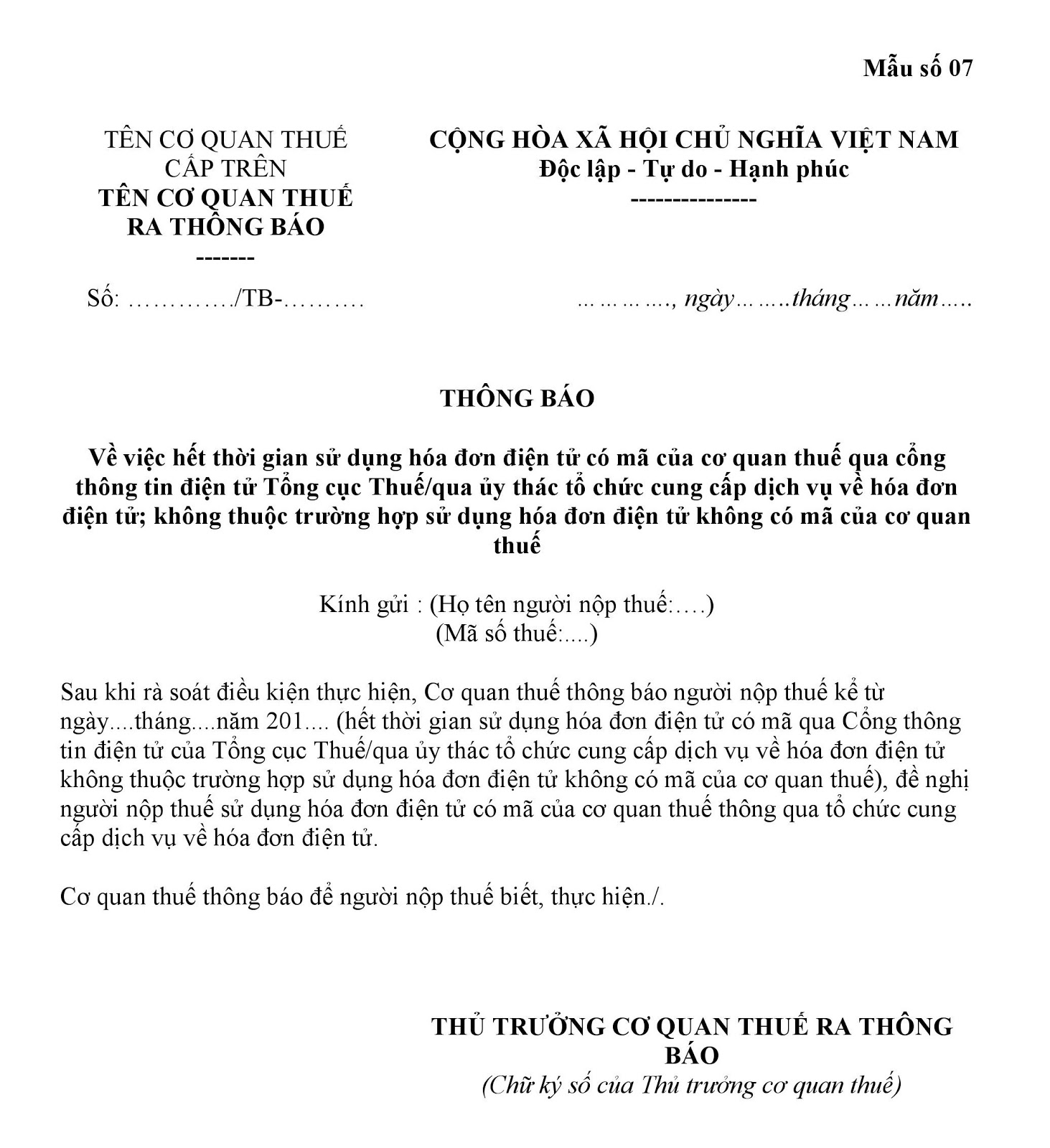

Cơ quan thuế nhà nước sẽ tiến hành quy trình rà soát cũng như thông báo về việc chuyển đổi phương thức xuất hoá đơn từ giấy sang điện tử theo mẫu số 7.

Mẫu đơn số 7 được thông báo từ cục thuế nhà nước

Cơ quan quản lý thuế sẽ liên hệ từng doanh nghiệp, tổ chức, cá nhân thực hiện mua bán hàng hoá cũng như các bên cung ứng sản phẩm dịch vụ để gửi xác nhận theo mẫu số 01 trong vòng 1 ngày.

Sau đây là một vài trường hợp doanh nghiệp, tổ chức, cá nhân thực hiện mua bán hàng hoá sẽ bị chấm dứt cung cấp mã số hoá đơn:

(i) Doanh nghiệp, tổ chức, cá nhân thực hiện mua bán hàng hóa đã tạm ngưng công việc kinh doanh.

(ii) Cơ quan thuế quản lý có thể cưỡng chế nợ của doanh nghiệp bằng việc ngừng cung cấp sử dụng hoá đơn.

(iii) Cơ quan thuế chức năng không thể xác minh và phương thức làm việc của người nộp thuế.

(iv) Người nộp thuế không sử dụng cũng như chấm dứt hoàn toàn mã số thuế của họ

Hóa đơn điện tử có cài mã xác thực

* Trường hợp gặp sự cố thì thông báo với cơ quan thuế để hỗ trợ xử lý sự cố. Trong thời gian xử lý sự cố, nếu có yêu cầu dùng hóa đơn điện tử được cài đặt mã của cơ quan thuế thì đến cơ quan thuế để được sử dụng.

Theo quy định, tất cả những trường hợp hóa đơn điện tử đã lập khi có sai sót về thông tin đều phải huỷ theo đúng quy định.

Trong trường hợp thông tin trên hóa đơn điện tử sai sót bởi trách nhiệm của người mua, hai bên người mua và người bán cần phải thành lập văn bản kê khai rõ những sai sót. Ngược lại, khi lỗi sai thuộc về phía người bán, người bán có trách nhiệm lập biên bản thông báo về những nội dung sai sót trong hoá đơn.

Trong trường hợp cơ quan thuế nhà nước phát hiện được những sai sót trên HĐĐT, cơ quan thuế gửi đến người bán thông báo (theo mẫu số 5) để người bán có thể kiểm tra những nội dung sai sót. Trong thời gian hai ngày từ ngày nhận được thông báo mẫu số 5, người bán cần tiến hành thực hiện việc huỷ hoá đơn theo đúng quy định.

Sau đây là thủ tục hủy hóa đơn điện tử: đầu tiên, người bán cần thông báo với cơ quan thuế quản lý theo mẫu số 4 với nội dung hủy HĐĐT sai đã thành lập. Sau đó, người bán cần lập HĐĐT mới theo đúng quy định để thay thế HĐĐT sai sót để gửi cho khách hàng.

Hoá đơn điện tử không có mã xác thực

Để được hỗ trợ thêm thêm thông tin chi tiết về hóa đơn điện tử, xin quý khách vui lòng liên hệ hotline 0976826807, EhoadonBkav luôn sẵn lòng phục vụ quý